Több mint egy éve kötelező a tervezők és a kivitelezők számára a felelősségbiztosítás, amely az ÉVOSZ szerint a megrendelő számára is biztonságot hozott arra az esetre, ha a tervezője, kivitelezője tevékenysége nyomán harmadik félnek kárt okoz. Az ÉVOSZ becslése szerint a 140 ezer érintett vállalkozás felének a múlt évben még minden munkájához nem volt ilyen biztosítása, amit pótolnia kellett – összegzett az építőipari szakmai szövetség.

Az ÉVOSZ felmérést végzett a kötelező tervezői és kivitelezői felelősségbiztosításról, amivel kapcsolatban úgy látja, annak bevezetése pozitív fogadtatásra talált a közepes és nagy tagszervezetei körében. Mint írják sajtóközleményükben, „a biztosítás a megbízhatóság és a megrendelői bizalom erősödéséhez járult hozzá, miközben a vállalkozások többségének nem okozott érdemi többletköltséget vagy piaci hátrányt”. Azt is hozzáteszik, bár a szabályozással kapcsolatban több finomhangolási javaslat született, a rendszer működése stabilnak, a piaci struktúrákat nem torzítónak és a szakmai szereplők által nagyrészt elfogadottnak bizonyul. Egyúttal arra is felhívják a figyelmet, hogy a kkv-k körében lényegesen nagyobb kihívást jelentett és negatívabb volt a megítélése a szabályozásnak.

A kötelező tervezői és kivitelezői felelősségbiztosítást a 286/2024.(IX.30.) Kormányrendelet írta elő valamennyi tervezői és kivitelezői szerződés körében harmadik félnek okozott kár megtérítésére. A gyakorlatban ezidáig jellemző volt, hogy a nagyértékű munkáknál a megrendelő ragaszkodott a felelősségbiztosításhoz, a bejelentésköteles létesítményeknél pedig – ami döntően lakóingatlan – eleve jogszabály írta elő.

Jellemzően a kisebb értékű létesítményeknél, az önfoglalkoztató, mikro- és kisvállalkozói körben hiányzott a harmadik félnek okozott kár megtérítése, az ahhoz szükséges fedezet. Az ÉVOSZ aláhúzza, szövetségük „a jogi problémák elkerülésére, a szakma pozitívabb megítélése érdekében és a versenyegyenlőségi szempontokat alapul véve már évek óta kezdeményezte és szorgalmazta a tervezés és kivitelezés minden szereplője részére kötelezően előírni a felelősségbiztosítást.

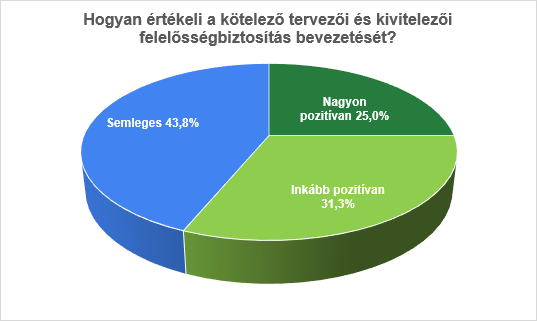

Az ÉVOSZ témában végzett felmérésében résztvevők 56%-a pozitívan értékeli a kötelező felelősségbiztosítás bevezetését. Ez arra utal, hangsúlyozza Koji László, az ÉVOSZ elnöke, hogy a szakma többsége alapvetően támogatja a szabályozást.

A semleges válaszadók magas aránya (43,8%) jelezheti azt, hogy a vállalkozók egy részénél még nincs elég tapasztalat a rendszer működéséről. Az ÉVOSZ szerint „fontos jelzés, hogy a bevezetés nem váltott ki kezelhetetlen helyzetet a szakmában”.

A válaszadók többsége úgy látja, hogy a kötelező felelősségbiztosítás növeli a megbízhatóság érzetét a tervezőkkel és kivitelezőkkel szemben, javítja az ügyfelek és partnerek bizalmát. Az ÉVOSZ szerint ez egy nagyon erős, a rendszer legitimitását alátámasztó jelzés. A válaszadók közel fele személyes szakmai védelmet lát a biztosításban, negyedük szerint pedig hozzájárul a nem megfelelő piaci szereplők kiszorulásához, a minőségjavuláshoz.

A válaszadók 75%-a nem jelzett hátrányt a kötelező felelősségbiztosítás miatt. Akik jeleztek, azok fele a díj mértékét nem érzi arányban a kézzelfogható előnyökkel, a többiek a folyamatot érzik bonyolultnak, főleg kkv‑knál (kamarai feltöltési procedúra, túl sok/indokolatlan részletezettség, Ügyfélkapu‑kötöttség, a feltöltés elmaradásához kötött súlyos szankció – nyilvántartásból törlés aránytalansága).

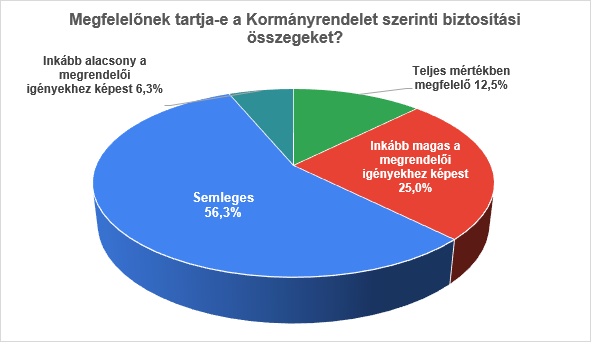

A válaszadók több mint fele (56,3%) semleges álláspontot képvisel a biztosítási összeggel kapcsolatban, negyedük úgy érzi, hogy a biztosítási összegek magasabbak, mint ami indokolt, és csak 12,5%-uk gondolja úgy, hogy a rendelet szerinti összegek pont jók.

A megfizethetőség megítélése kettős. A válaszadók véleménye két pólus között oszlik meg. 56% megfizethetőnek tartja, 31% viszont tehernek érzi, 13% semleges maradt. A biztosítás megkötése és fenntartása érzékelhető adminisztratív munkával járt.

A válaszadók elsöprő többsége (88%) biztosítási szakértő segítségével intézte az ügyet, csak kisebb rész fordult közvetlenül biztosítóhoz (12%), ami arra utal, hogy a szakértők/közvetítők meghatározó szereplők a piacon – olvasható a sajtóközleményben.

Mire kell kötni a felelősségbiztosítást?

Tervezők esetében a felelősségbiztosításnak fedezetet kell nyújtania a tervezési szakmai előírások, szabályok és a tervezési szerződésben foglalt rendelkezések megszegésével összefüggésben okozott károkra. Kivitelezők esetében a felelősségbiztosításnak fedezetet kell nyújtania az építőipari kivitelezésre vonatkozó szakmai előírások, szabályok és a kivitelezési szerződésben foglalt rendelkezések megszegésével összefüggésben okozott károkra. A károk lehetnek személyi sérülés és dologi károk, valamint ezen károkkal összefüggésben lévő sérelemdíjak. A felelősségbiztosítás kiterjed a tervező-kivitelező vállalkozással munkaviszonyban, munkavégzésre irányuló egyéb jogviszonyban álló személyek és alvállalkozók tevékenységéből eredő károkra is – foglalja össze az ÉVOSZ, hozzátéve, hogy az a tapasztalatuk, a biztosítótársaságok és biztosítási alkuszok kellő információval és tanáccsal látták el az ilyen biztosításokhoz nem szokott vállalkozásokat, különös tekintettel a mikro- és kisvállalkozásokra.

A kötelező felelősségbiztosítással kapcsolatos összes cikkünk ide kattintva érhető el.

Forrás: ÉVOSZ

Fotóillusztráció: Canva